Di seguito tutte le istruzioni per applicare la tassazione agevolata del 15%, che scende al 5% per le nuove attività (per i primi 5 anni).

Per accedere al forfettario, i titolari di partita IVA devono rispettare specifici limiti e requisiti.

La “flat tax” del 15%, che scende al 5% per le nuove attività, resta ancorata ai requisiti fissati e in vigore da ormai un triennio.

In particolare, è fissato a 65.000 € il limite massimo di ricavi o compensi (ragguagliato all’anno) per l’accesso o la permanenza nel regime forfettario per le partite IVA. Non è stato introdotto l’obbligo di fatturazione elettronica, che resta facoltativa ed incentivata da alcune semplificazioni fiscali che analizzeremo di seguito.

Anche per chi intende aprire partita IVA nel 2021, 5 per cento di tassazione agevolata, o effettuare il passaggio alla tassazione agevolata del 15 per cento, restano confermati i limiti relativi al lavoro dipendente e alle spese per compensi ai collaboratori.

Tra i requisiti per aderire al regime forfettario 2021, i titolari di partita IVA dovranno fare i conti con le cause d’esclusione, introdotte a partire dal 2019 (o meglio chiarite dall’Agenzia delle Entrate visto che la norma è molto lacunosa in merito) e tutt’oggi vigenti.

Scendiamo quindi nel dettaglio e vediamo punto per punto come funziona il regime forfettario 2021.

[woocommerce_members_only]

Regime forfettario partite IVA, chi può accedere: limiti e requisiti

In prima battuta ricordiamo che il regime forfettario è un regime di tassazione sostitutivo dell’Irpef, destinato alle persone fisiche esercenti attività d’impresa, arti o professioni.

Possono applicare il regime forfettario le partite IVA che, con riferimento all’anno d’imposta 2020, rispettano i seguenti requisiti:

- hanno conseguito ricavi o percepito compensi, ragguagliati ad anno, non superiori a 65.000 euro(se si esercitano più attività, contraddistinte da codici Ateco differenti, occorre considerare la somma dei ricavi e dei compensi relativi alle diverse attività esercitate)

- sostenuto spese per un importo complessivo non superiore a 20.000 euro lordi per lavoro accessorio, lavoro dipendente e compensi a collaboratori, anche a progetto, comprese le somme erogate sotto forma di utili da partecipazione agli associati con apporto costituito da solo lavoro e quelle corrisposte per le prestazioni di lavoro rese dall’imprenditore o dai suoi familiari.

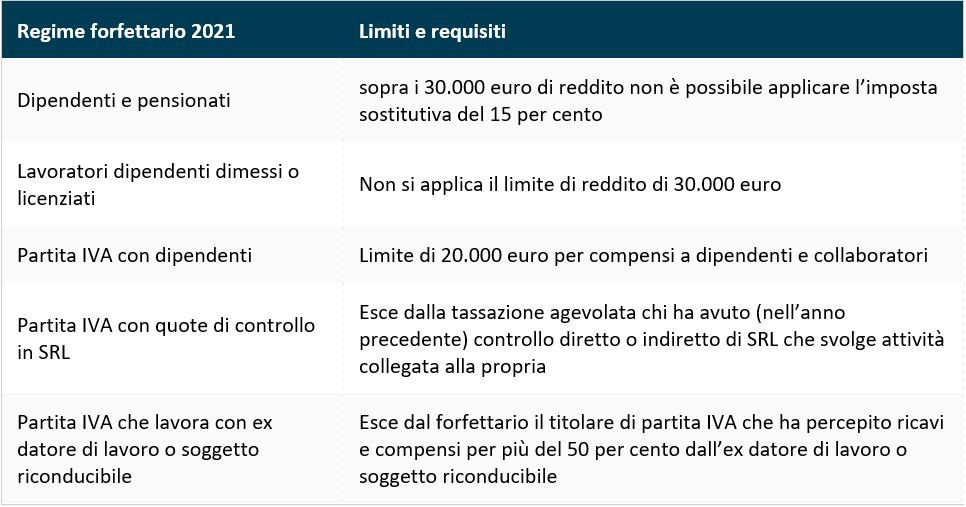

Si ricorda inoltre che per accedere o restare nel regime forfettario 2021 bisogna confrontarsi con due limiti non introdotti all’inizio della normativa:

- spese per il personale dipendente e per lavoro accessorio non superiore a 20.000 euro lordi;

- conseguimento di redditi da lavoro dipendente o assimilati e pensioni non superiori a30.000 euro.

Il limite di 30.000 euro relativo ai redditi da dipendente non si applica ai lavoratori dimessi o licenziati: in tal caso, sarà libero l’accesso al regime forfettario.

Tra i parametri da valutare per capire chi può accedere al regime forfettario 2021 vi sono poi le cause ostative introdotte dal 2019, relative alle quote di controllo in SRL e alle prestazioni rese nei confronti dell’ex datore di lavoro.

Regime forfettario 2021: cause ostative d’esclusione

Le cause d’esclusione dal regime forfettario 2021 sono numerose e non sempre di facile interpretazione. L’argomento risulta particolarmente delicato perché un errore comporta gravi conseguenze tributarie. I titolari di partita IVA che non possono applicare la tassazione agevolata del 15 (o 5) per cento sono:

- le persone fisiche che si avvalgono di regimi speciali ai fini Iva o di regimi forfetari di determinazione del reddito;

- i non residenti, ad eccezione di coloro che risiedono in uno degli Stati membri dell’Unione europea o in uno Stato aderente all’Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e che producono in Italia almeno il 75 per cento del reddito complessivamente realizzato;

- i soggetti che effettuano, in via esclusiva o prevalente, operazioni di cessione di fabbricati o porzioni di fabbricato, di terreni edificabili o di mezzi di trasporto nuovi;

- gli esercenti attività d’impresa, arti o professioni che partecipano contemporaneamente a società di persone, associazioni professionali o imprese familiari ovvero che controllano direttamente o indirettamente società a responsabilità limitata o associazioni in partecipazione, le quali esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte individualmente;

- le persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d’imposta ovvero nei confronti di soggetti direttamente o indirettamente riconducibili a tali datori di lavoro, fatta eccezione per chi inizia una nuova attività dopo aver svolto il periodo di pratica obbligatoria ai fini dell’esercizio di arti o professioni;

- coloro che nell’anno precedente hanno percepito redditi di lavoro dipendente e/o assimilati di importo superiore a 30.000 euro, tranne nel caso in cui il rapporto di lavoro dipendente nell’anno precedente sia cessato (sempre che in quello stesso anno non sia stato percepito un reddito di pensione o un reddito di lavoro dipendente derivante da un altro rapporto di lavoro).

Riportiamo in uno schema riassuntivo le principali regole da conoscere per capire come funziona la tassazione agevolata per le partite IVA e chi può accedere al regime forfettario:

Sulle cause d’esclusione e sui limiti d’accesso al regime forfettario, si è più volte espressa l’Agenzia delle Entrate (nel colpevole silenzio normativo).

Regime forfettario 2021: come funziona, tassazione ridotta e semplificazioni

Dopo aver fornito una panoramica delle regole d’accesso al regime forfettario 2021, vediamo come funziona.

L’accesso al regime forfettario consente di beneficiare non solo di una tassazione ridotta (pari al 15 per cento), ma anche della riduzione dei contributi INPS così come di semplificazioni ai fini IVA e delle imposte sui redditi. Tale riduzione è valida per igienisti e non per gli odontoiatri che sono iscritti all’ENPAM.

Chi applica il regime forfettario, inoltre, non addebita l’IVA in fattura ai clienti, non liquida l’imposta, ed è quindi esonerato dagli adempimenti collegati (presentazione della dichiarazione IVA, registrazione corrispettivi, fatture emesse e ricevute).

I forfettari sono esonerati dall’obbligo di fatturazione elettronica.

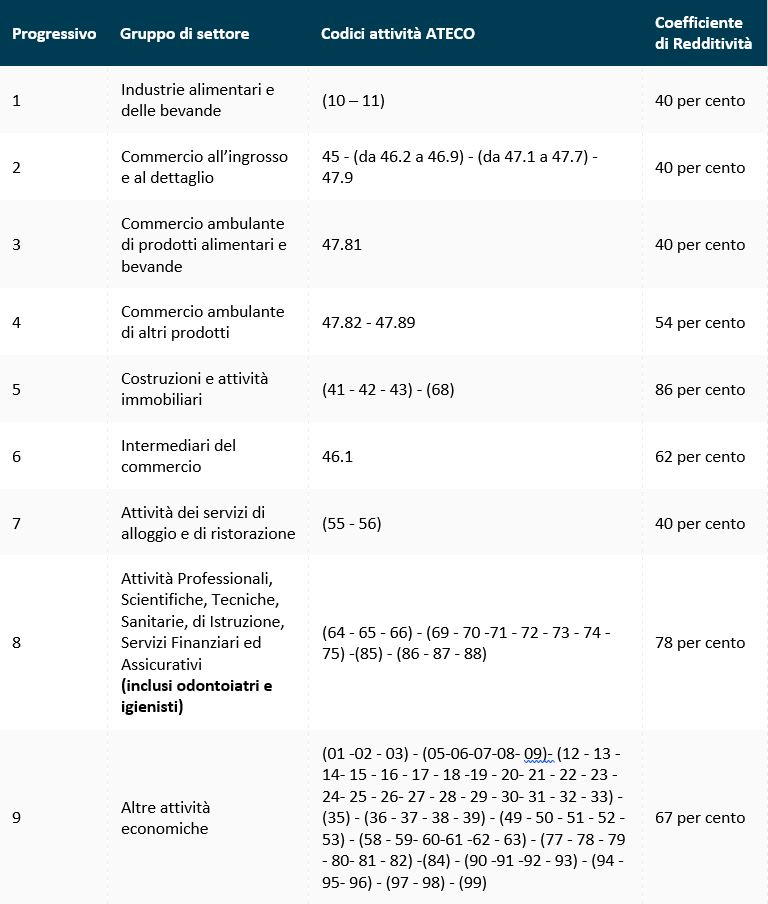

Regime forfettario 2021: coefficienti di redditività per il calcolo dell’imposta sostitutiva

Chi applica il regime forfetario determina il reddito imponibile applicando, all’importo di ricavi e compensi percepiti, un coefficiente di redditività.

Dal reddito determinato forfettariamente si deducono i contributi previdenziali obbligatori (ENPAM compreso).

I coefficienti suddivisi in base al codice ATECO sono quelli riportati nella seguente tabella:

Regime forfettario partite IVA 2021, fattura elettronica facoltativa.

A differenza di quanto ipotizzato inizialmente, le varie norme susseguitesi nel tempo non hanno esteso l’obbligo di fattura elettronica anche ai forfettari. Per chi sceglie di aderire all’e-fattura, è tuttavia previsto un regime premiale.

Per i contribuenti titolari di fatturati costituiti esclusivamente da fatture elettroniche, viene ridotto di un anno il termine di decadenza per l’accertamento.

Regime forfettario 5 per cento startup: ecco requisiti e quando si applica per le nuove attività

In chiusura, ricordiamo che per i soggetti che avviano una nuova attività l’applicazione del regime forfettario è ancora più conveniente: per i primi 5 anni di attività l’imposta dovuta è pari al 5 per cento.

I presupposti e i requisiti da analizzare per capire quando si applica la flat tax del 5 per cento sono i seguenti:

- il contribuente non deve aver esercitato, nei tre anni che precedono l’avvio dell’attività, un’attività artistica, professionale o d’impresa, anche in forma associata o familiare;

- la start up non deve essere una prosecuzione di un’attività già svolta in precedenza nella forma di lavoro dipendente o autonomo, fatta esclusione dei casi in cui si tratti di periodi di pratica obbligatoria per l’accesso ad arti o professioni;

- se si prosegue l’attività svolta da un altro soggetto, i ricavi o compensi realizzati nel periodo d’imposta precedente non devono superare il limite per l’accesso al regime forfettario (che si ricorda, è pari a 65.000 euro anche nel 2020).

Per approfondimenti scrivere a redazionesuso@arianto.it

[/woocommerce_members_only]

[woocommerce_non_members_only]

Il contenuto dell’intero articolo è riservato ai soci SUSO

Se sei già socio, clicca qui per effettuare il login

Se non sei ancora iscritto, clicca qui per scoprire tutti i vantaggi e unisciti a SUSO

[/woocommerce_non_members_only]